(1)市場(chǎng)普適度高,門店數(shù)穩(wěn)居最多

小吃,是一個(gè)城市最接地氣、最具特色、最具煙火氣的飲食文化代表,門店分布廣泛,可以

在高樓大廈,也會(huì)出現(xiàn)在街頭巷尾,兼具零售體制、價(jià)格優(yōu)勢(shì),能夠讓消費(fèi)者快速產(chǎn)生消費(fèi)決策。

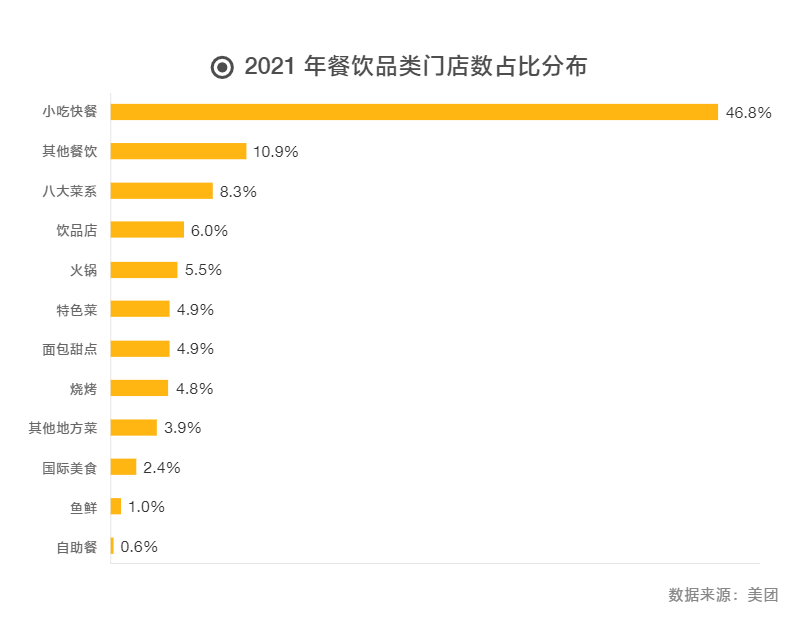

從 2021 年餐飲品類門店數(shù)占比分布來看,小吃快餐門店數(shù)占比達(dá) 46.8%,從 2021 年連鎖餐

飲品類門店占比分布來看,小吃快餐門店數(shù)占比達(dá) 51.7%。中國(guó)的餐飲門店,每?jī)杉抑芯陀幸患?br />

是小吃快餐店,可見小吃快餐的市場(chǎng)普及度。

(2)連鎖化加速,市場(chǎng)集中度進(jìn)一步提升

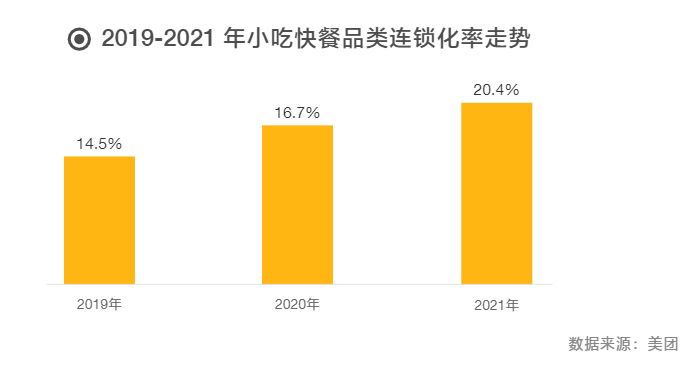

美團(tuán)數(shù)據(jù)顯示,2019 年至 2021 年小吃快餐品類的連鎖化率逐年提升,從 2019 年的 14%,提

升至 2021 年的 20%,兩年提升了約 6 個(gè)百分點(diǎn)。僅 2021 年對(duì)比 2020 年,小吃快餐的連鎖化率

就提升了接近 4 個(gè)百分點(diǎn)。

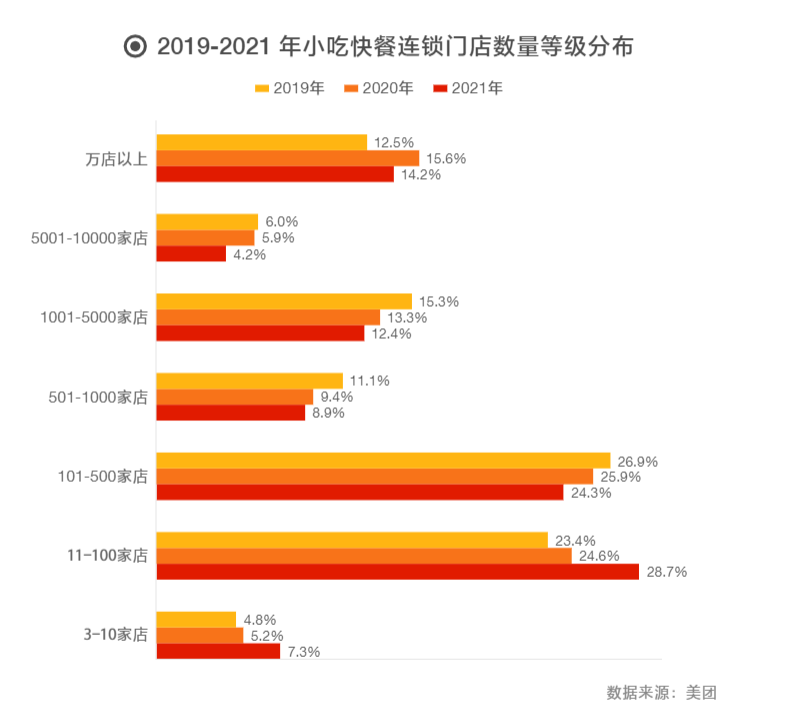

從 2019-2021 年小吃快餐連鎖門店數(shù)量等級(jí)分布的數(shù)據(jù)情況來看,在 2020 年疫情影響下,

很多單店的退場(chǎng)給連鎖品牌留下更多優(yōu)質(zhì)資源和市場(chǎng)空間,萬店以上規(guī)模的連鎖門店數(shù)占比顯著

增加,進(jìn)一步促進(jìn)了行業(yè)集中度的提升。

在 2021 年,隨著疫情防控的常態(tài)化,以及地方產(chǎn)業(yè)振興的推行實(shí)施,再加上小吃快餐品類門

檻低、對(duì)廚師依賴性較弱、易于管理等特點(diǎn),也成為很多小白創(chuàng)業(yè)的首選;因此很多中小規(guī)模的

小吃快餐品牌迅速崛起,從小吃快餐連鎖門店數(shù)等級(jí)分布的數(shù)據(jù)來看,2021 年門店數(shù)占比增長(zhǎng)最

快的規(guī)模區(qū)間是 11-100 家,門店數(shù)占比增長(zhǎng)了 4 個(gè)百分點(diǎn),其次是 3-10 家店,門店數(shù)占比增長(zhǎng)

了 2 個(gè)百分點(diǎn)。

(3)細(xì)分品類優(yōu)勢(shì)初顯,消費(fèi)持續(xù)升級(jí)

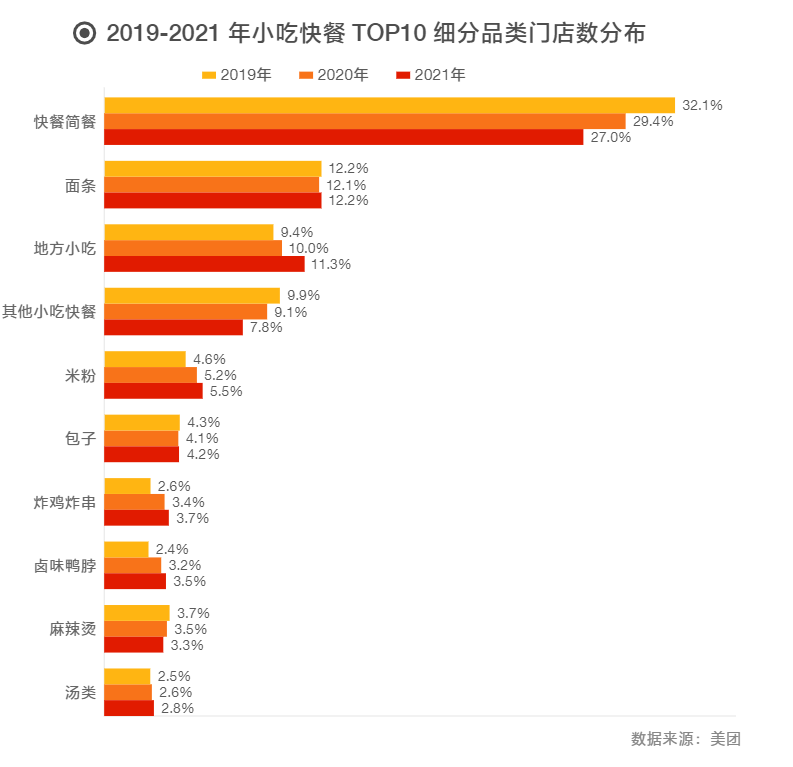

從小吃快餐門店數(shù) top10 的細(xì)分品類來看,快餐簡(jiǎn)餐占比最高,2021 年占比達(dá) 27%,其次是

面條和地方小吃,滿足了消費(fèi)者吃飽的剛性需求。從歷年的品類門店數(shù)分布占比變化情況來看,

快餐簡(jiǎn)餐雖然占比最高,但是呈現(xiàn)了下降趨勢(shì),而地方小吃、米粉、炸雞炸串、鹵味鴨脖這一類

具有地方特色以及零售化的小吃門店數(shù)占比呈現(xiàn)連續(xù)上漲趨勢(shì),在小吃快餐的不同細(xì)分品類中,

逐步凸顯出增長(zhǎng)優(yōu)勢(shì)。

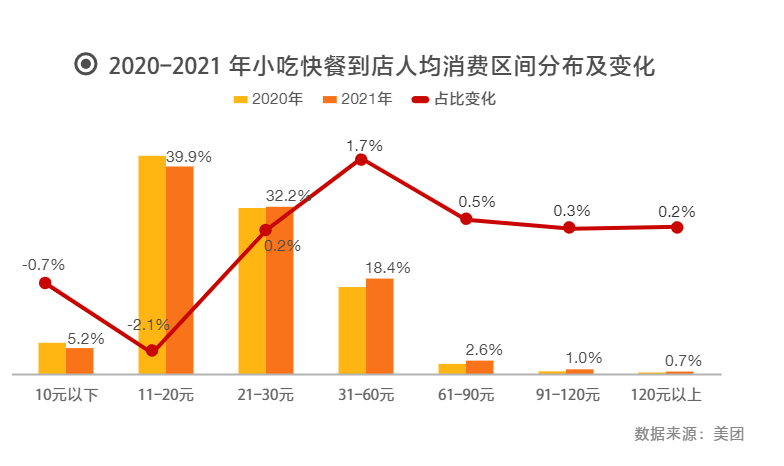

據(jù)美團(tuán)數(shù)據(jù)顯示,2020-2021 年小吃快餐外賣與到店線上人均消費(fèi)的各個(gè)價(jià)格區(qū)間占比沒有

明顯變化,人均消費(fèi)區(qū)間多集中分布在 11-20 元與 21-30 元。10 元以下與 60 元以上的消費(fèi)占比

較少,客單價(jià)相對(duì)穩(wěn)定。值得注意的是,在 2020-2021 年到店線上人均消費(fèi)數(shù)據(jù)統(tǒng)計(jì)中,11-20

元區(qū)間內(nèi)的消費(fèi)占比逐年下降,同比 2020 年下降了 2.1 個(gè)百分點(diǎn);21-30 元與 31-60 元的消費(fèi)占

比逐年上升,其中 31-60 元區(qū)間的消費(fèi)占比增長(zhǎng)幅度明顯,同比上漲了 1.7 個(gè)百分點(diǎn),61 元以上

各區(qū)間也有一定幅度的上漲。

小吃快餐人均消費(fèi)區(qū)間的提升遷移,讓這個(gè)市場(chǎng)最高頻消費(fèi)的品類迎來了品質(zhì)發(fā)展的階段,

消費(fèi)的持續(xù)升級(jí),為小吃快餐的快速發(fā)展提供了更優(yōu)質(zhì)的土壤。

---以上來源美團(tuán)研究院

公司地址:陜西省西安市雁塔區(qū)凱麗大廈西座3104室

公司地址:陜西省西安市雁塔區(qū)凱麗大廈西座3104室 官方加盟熱線400-078-0101

官方加盟熱線400-078-0101

關(guān)于我們

關(guān)于我們 特色風(fēng)味

特色風(fēng)味 招商加盟

招商加盟 門店案例

門店案例 新聞資訊

新聞資訊 聯(lián)系我們

聯(lián)系我們 返回列表

返回列表